000-0000

000-0000

转自:中概股之家

2024年11月8日,上海富友支付作事股份有限公司(下称“公司”、“刊行东谈主、”“富友支付”)富友支付再次向香港证券往返所(下称“港交所”)提交招股书,打算初度公开导行股票(IPO)并在港交所上市。这是富友支付第二次向港交所递表。早在本年4月30日,公司初度递表,但却没比及港交所的聆讯,最终招股书在10月30日失效,如果算上之前在A股的尝试,这仍是是富友支付的第五次IPO尝试了。

早在2015年12月,彼时兴业证券就与公司控股鼓吹上海富友金融作事集团股份有限公司(下称“富友集团”)坚定指令契约,刊行东谈主看成控股鼓吹的一块业务进行举座上市,大致由于举座上市难度太大,2016年10月富友集团与兴业证券坚定指令停止契约。2018年5月公司看成孤苦主体与东方花旗(东方投行前身)坚定指令契约,冲击A股IPO,但最终亦然莫得生效呈报。2021年9月,公司再次和国金证券互助,再次冲击A股但最终亦然同样莫得呈报生效。在A股的多年尝试却毫无闭幕,最终公司选拔了与中信证券及申万宏源进行互助,赶赴港交所进行上市。由此可见公司上市历程接近10年,历经五家券商五次尝试,上市梦念念可谓是兼听则明。

公司创立于2011年7月15日,是富友集团在移动支付及数字化支付平台的深远布局,是中国最初提供全渠谈数字支付及数字化买卖惩办有考虑的科技平台之一。固然公司论说期内营收保抓增长趋势,但从其财务数据角度来看公司现时的财务气象却并不乐不雅。凭据其招股书露出,富友支付2021年、2022年、2023年及2024年1-6月,营收别离为11.02亿元、11.42亿元、15.06亿元和7.82亿元;净利润(扣除非控股职权净利润,下同)别离为1.49亿元、0.72亿元、0.93亿元、0.42亿元,毛利率亦从论说期期初的30.51%下滑至终末一期的26.28%。尽管公司论说期内公司营收保抓了一定的增长,但公司净利润与毛利率双双下滑。

那么富友支付本次港股IPO的可投性怎样呢?中概股之家将在本文中从公司的行业发展、功绩质料、公司治理、异日功绩成长性等方面,对刊行东谈主进行深度贯通。

一、行业快速发展,公司商场占有率仅为0.8%(11分)

1、支付行业快速增长,第三方支付作事提供商的复合增长率可达11%(5分)

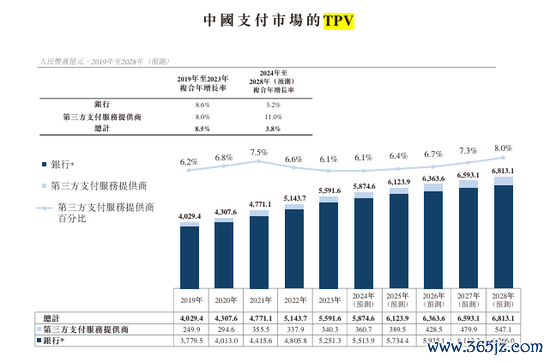

比年来,中国支付行业在经济增长的推动下收场快速发展,同期在东谈主工智能、大数据及云计算等支付技艺跳跃的推动下行业展现巨大发展后劲。凭据弗若斯特沙利文的贵府露出,中国支付商场的TPV(支付总和)由2019年的东谈主民币4,029.4万亿元增至2023年的东谈主民币5,591.6万亿元,年合年增长率为8.5%,且预期于2028年将达东谈主民币6,813.1万亿元,2024年至2028年的年合年增长率为3.8%。具体而言,中国支付商场第三方支付作事提供商的TPV由2019年的东谈主民币249.9万亿元增至2023年的东谈主民币340.3万亿元,复合年增长率为8.0%,且预期于2028年将达东谈主民币547.1万亿元,第三方支付作事供应商占比可达8%,2024年至2028年的复合年增长率为11.0%。

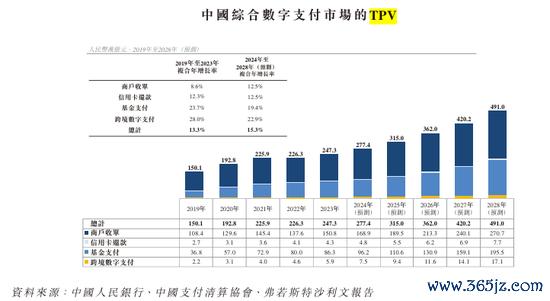

比年来,数字支付器具的日益普及和其在更平庸的支付场景中得到整合推动了空洞数字支付商场的增长,且预期消耗场景的多元化将进一步推动商场增长。中国空洞数字支付商场的TPV由2019年的东谈主民币150.1万亿元增至2023年的东谈主民币247.3万亿元,年合年增长率为13.3%,且预期于2028年将达东谈主民币491.0万亿元,2024年至2028年的年合年增长率为15.3%。

由此可见中国第三方支付商场及空洞数字支付商场依旧保抓着快速的增长,商场空间均达百万亿元,瞻望两者的年化复合年增长率别离达11%及15.3%。因此中概股之家觉得第三方支付商场及数字支付平台在异日一段时辰内依旧会有较大发展的空间,亦是一级商场投资不错保抓蔼然的地点。

2、派司都全,但公司市占率与行业龙头企业收支甚远(6分)

(1)公司支付行业派司都全,构建了一定的竞争上风(5分)

在国内,第三方支付作事提供商须取得中国东谈主民银行的支付业务许可证,以正当提供一系列支付作事,包括互联网支付、预支卡刊行与受理以及银行卡收单等。此外,该等支付作事提供商须从中国证监会取得基金支付许可证及从国度外汇管制局取得跨境支付许可证以于该等特定领域进行筹划。因此支付作事买卖务本体上来说是一个“派司业务”,企业能否得到量度派司决定能否筹划量度业务。因此在行业内,取得量度领域的支付业务派司是其深远竞争力体现。

遗弃2023年12月31日,宇宙在186家领有《支付业务许可证》的第三方支付作事提供商中,仅40家抓有基金支付许可证,仅24家获授权提供跨境数字支付作事。

由上可见,刊行东谈主与支付宝、银联商务、壹钱包均具备预支卡许可证、互联网支付许可证、银行卡收单许可证、基金支付许可证、跨境支付许可证的国内支付全派司,同期刊行东谈主还抓有中国香港及好意思国的支付派司。

因此,中概股之家觉得,公司在国内领有完善的支付派司组合、中国香港及好意思国的环球化派司业务、多元化的居品和作事矩阵构建了公司在支付领域的竞争上风。

(2)市占率商场第九,与行业龙头收支甚远(-3分)

尽管公司派司都全,但空洞数字支付行业竞争热烈且日眉月异。刊行东谈主濒临来自其他空洞数字支付作事提供商的热烈竞争。遗弃2023年12月31日,中国已有186家第三方支付作事提供商得到《支付业务许可证》。因此虽说公司派司都全,但业务并非安枕而卧。

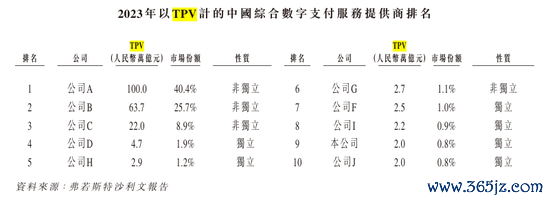

凭据弗若斯特沙利文的贵府,按照TPV计算,2023年刊行东谈主在中国空洞数字支付作事商中只排行第九位,商场占有率唯有0.8%。

固然公司招股讲解书未成功列明A、B、C公司的称呼,关联词凭据量度附注不错合理推测出公司A为支付宝,公司B为财务通,C公司为银联商务。三者估量占75%的商场份额,富友支付在行业中排行第九位,商场份额仅为0.8%。公司仅约为支付宝商场界限1/20。同期中概股之家也蔼然到,公司与其他行业内竞争敌手比拟,商场份额差距极小。讲解在现时商场中,总体竞争热烈,除支付宝、财务通及银联商务这些支付巨头外,其余商场竞争方的竞争压力均大都存在,这也导致了公司论说期内的毛利率呈现除了下落趋势(下文财务部分会谛视分析)。由此可见公司居品的商场普及率及居品品牌效应依旧需要提高,毕竟关于支付平台而言,唯有占据富足高的商场份额及集会一定的品牌效应,才不错培养出消耗者抓续使用的消耗民俗,继而酿成意见的功绩收入。

(3)始创性开拓数字化买卖作事,但现时业务金额较少(4分)

相较于传统专注于依靠派司筹划的支付体系内的竞争敌手,刊行东谈主已将业务拓展至提供数字化买卖惩办有考虑,包括(i)商户SaaS惩办有考虑,匡助客户提高其运营恶果;(ii)智能营销作事,使客户能够灵验触达主见商场;(iii)账户运营作事,安闲客户营运资金管制需求;及(iv)其他惩办有考虑,包括PaaS及电子发票作事。

因此,中概股之家觉得,公司开拓了除传统支付业务的新式业务体系,酿成了在数字支付领域的一体两面,协同发展,为公司开辟了新的业务竞争上风。

二、公司功绩快速增长,但毛利率及净利润呈现下落趋势,对外依赖性加多(17分)

1、公司营业收入保抓飞腾趋势,开拓数字化买卖作事寻找新的功绩增长点(7分)

从最新的招股讲解书来看,公司的营业总收入在2024年上半年达到了7.82亿元,同比增长10.30%,2021-2023年公司收入别离为11.02亿元、11.42亿元、15.06亿元,迷惑三年收场增长,总体来说公司在收入端保抓了增长势头。

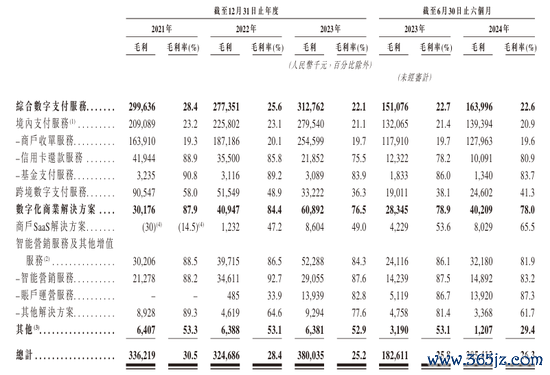

如果分心气来看,公司在保证原有的空洞数字支付业务发展的同期,扩张了数字化买卖惩办有考虑,梗阻了原有的“派司”业务,在软件作事业务进行了发展,这对公司的业务来说是深远的蔓延。论说期内公司的数字化买卖惩办有考虑收入别离为3,432万元、4,854万元、7,956万元及5,157万元,总体来说公司的惩办有考虑保抓了快速发展趋势,瞻望2024年度量度业务不错收场收入特出1亿元。相较于公司传统的空洞数字支付业务,数字化买卖惩办有考虑业务的毛利率愈加可不雅。

由上表可知,公司的原有“派司”业务举座毛利率保抓在25%傍边,而公司的数字化惩办有考虑毛利率可达80%傍边。因此中概股之家觉得,公司原有的空洞数字支付业务在国内支付界限不断扩大的大配景下不错保抓稳步发展,关联词公司的数字化买卖惩办有考虑决定了公司异日发展上限,公司在数字化买卖惩办有考虑的布局将会是公司异日的功绩增长点。

2、行业竞争压力加大,公司净利润与毛利率双双下滑(3分)

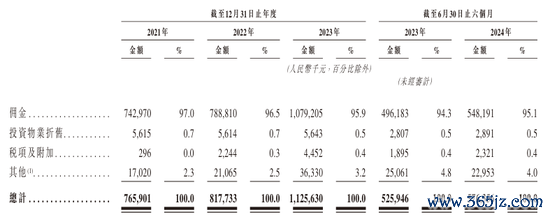

尽管公司开拓了新的业务体系,关联词公司现时的竞争情况看起来并不乐不雅。现时公司营业收入特出九成依旧是来自于传统的数字支付业务。数字支付业务本体上便是为一种“通谈业务”,为下旅客户之间结算提供往返平台并收取佣金,业务中枢体系也便是“派司”。关联词买卖派司的数目势必是保抓增长的趋势,遗弃2023年12月31日,仍是有186家企业领有《支付业务许可证》的天禀,量度企业均可从事支付平台业务,因此其业务的竞争进度势必是保抓加重的态势,这极少从公司的毛利率亦是不错提现的。论说期内公司的毛利率别离为30.51%、28.42%、25.24%及26.28%,总体呈现出了快速下滑的趋势。

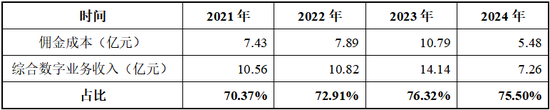

中概股之家进一步分析了公司的主营业务资本的组成,发现公司的资本居高不下,本体上如故公司的“派司业务”在现时竞争环境中的贫寒体现。由于公司所处业务特色,公司向下旅客户提供了往返平台,但最终公司依旧需要寄予互助方进行往返结算,因此佣金资本组成了主要的业务资本。

由上表可知,佣金资本组成了公司营业资本的90%以上,中概股之家进一步对公司的佣金资本占公司空洞数字业务收入进行了分析发现,论说期内公司的佣金资本占空洞数字业务收入的比重呈现逐年飞腾的趋势。这讲解公司的单元收入(单元往返)的支付资本是飞腾的,公司空洞数字业务的主要利润被上游的结算平台抽走了。

毛利段的快速下滑但公司在资本端亦无法短期内快速下落,从而带动了公司的净利润数值的下落。论说期内公司的净利润别离为1.49亿元、0.72亿元、0.93亿元及0.42亿元,净利润率别离为13.36%、6.23%、6.18%及5.33%,均呈现出了下落的态势。

因此,中概股之家觉得,固然公司的业务收入保抓了飞腾的态势,但公司的商场竞争的加重、营业资本的飞腾,如果公司不成变嫌现时的状态,公司的异日盈利水平亦是堪忧的。

3、多个方面依赖第三方,渠谈伙伴依赖度缓缓飞腾(4分)

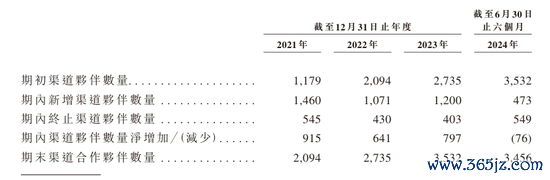

刊行东谈主的营业总收入在2024年上半年达到了7.82亿元,同比增长10.30%,2021-2023年公司收入别离为11.02亿元、11.42亿元、15.06亿元,呈现出飞腾的趋势。不外,中概股之家发现公司关于第三方渠谈的依赖度在论说期内也缓缓飞腾。凭据招股书露出,论说期内刊行东谈主的渠谈伙伴数目速即飞腾,从论说期初的2,000多家普及至期末的3,500多家。同期公司的最大渠谈伙伴孝顺的收入别离占各年度或时间总收入的18.5%、18.2%、18.0%及16.4%。由此可见公司关于第三方的依赖度较大,且在慢慢扩张本人互助的第三方平台。因此固然论说期内公司的营收保抓了增长趋势,关联词该收入的增长主如果通过第三方互助平台提供的。这不禁令东谈主担忧:一朝公司与渠谈伙伴间的互助堕入矛盾,公司还能否保抓其功绩意见?

4、贸易应收款减值比例缩小,公司利润真确性值得探讨(3分)

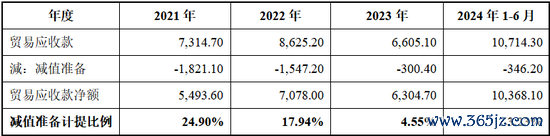

由于论说期内公司的业务收入保抓了飞腾的趋势,公司的贸易应收款总和别离为7,314.70万元、8,625.20万元、6,605.10万元及10,714.30万元,总体亦呈现出飞腾的趋势,但中概股之家却发现公司的贸易应收款减值准备金额却在逐年减少。凭据计算,中概股之家发现论说期内公司贸易应收款的减值准备总体计提比例别离为24.90%、17.94%、4.55%及3.23%,总体呈现出快速下滑的趋势。相称是2024年1-6月公司的减值集体比例已低至3.23%,在公司的总体应收款金额飞腾的情况下,公司的减值准备却越来越少,这为公司的功绩真确性蒙上了暗影。

三、屡次行政处罚,内控体系完善性值得探究(6分)

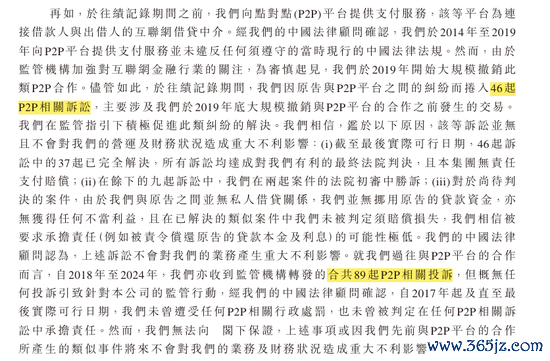

1、公司行政处罚款额高达679.87万元,曾涉P2P(2分)

中概股之家通过公开贵府查询发现,论说期内公司屡次濒临监管机构行政处罚,量度行政处罚款额估量搞到679.97万元。处罚事项包括“未按端正履行客户身份识别义务;未按端正报送大额往返论说或者可疑往返论说;与身份不解的客户进行往返或者为客户开立匿名账户、化名账户。”等,由此可见公司在金融内控方面还存在欠缺。

同期,公司曾向P2P平台提供作事,并波及46起P2P诉讼及89起P2P量度投诉,具体情况如下:

因此,中概股之家觉得,刊行东谈主身处金融行业内,愈加应该培养本人合规业务意志体系,而从现时的公开信息查询来看,公司在内控方面的体系培植还存在欠缺。

2、公司关联往返总体意见(4分)

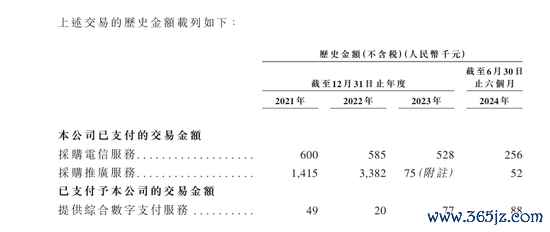

公司背靠富友集团,因此存在租借富友集团及通过富友集团进行是商场业务践诺的活动,量度金额总体呈现出递减趋势,讲解公司与富友集团之间的孤苦性在保抓飞腾的状态。

四、论说期内“清仓式”分成,公司召募资金必要性存在质疑(6分)

1、上市召募资金必要性(1分)

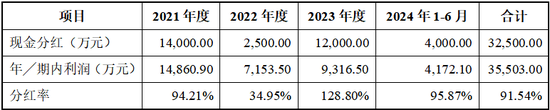

富友支付在论说期内进行了屡次分成,2021年至2024年1-6月,公司每年都会进行分成,金额别离系14,000.00万元、2,500.00万元、12,000.00万元及4,000.00万元,估量金额到3.25亿元。而公司论说期内净利润估量也才35,503.00万元,也便是说公司将论说期内委果通盘净利润统统奉出。甚而在2023年度分成比率超100%。

由此可见,刊行东谈主的分成可谓于“清仓式”分成,而在当今的A股上市流程中,关于此类上市前突击且“清仓式”的分成更是上市监管红线。港股IPO审核中募资必要性亦是蔼然要点。因此,刊行东谈主这次上市召募的必要性很容易令东谈主产生蔼然和质疑。

天然关于公众投资东谈主来说,企业的分成意愿强及高股息红利亦是其进行价值投资的深远复旧之一,但富友支付上市后能否持续这么的高比例分成,让商场公众投资者分享企业的发展所得,咱们翘首跂踵。

2、上市募资投向瞎想合感性(4分)

凭据公司的招股讲解书裸露,公司异日的召募资金主要投向以下地点。一是瞻望用35%的资金将用于增强及升级公司现存惩办有考虑的要害性能及功能。公司打算进一步完善国内支付作事功能,发展数字化支付作事并开导SaaS惩办有考虑。二是瞻望30%的资金将用于投资技艺平台及基础姿色,以普及公司的技艺才能。通过眩惑和培养东谈主工智能、大数据分析、数据阴私和安全领域的东谈主才来扩大公司的研发团队,以保抓并强化公司的竞争上风。三是约15%的资金用于扩张公司的现存互助伙伴,完善本人支付生态系统。四是10%的资金用于扩张国际业务。剩下10%用于公司的一般用途(补流)。

中概股之家觉得公司的召募资金中投资于技艺平台及扩张公司业务具有试验真理,关联词公司将召募资金中的10%用于补流是否具备合感性值得探讨,相称是在公司论说期内“清仓式”分成的情况下,公司现款流应该是比较富足的,再进行补流操作,从公众投资者手中募资的合感性及必要性中概股之家觉得是不充分的。

五、公司异日功绩成长性(10分)

基于公司现时昔时的功绩情况其参考行业的异日发展远景,中概股之家瞻望公司可保抓与行业举座肖似的10%的营收增长,但论说期内公司的毛利率呈现下落趋势,举座筹划盈利才能推崇不足商场预期。如果公司积极调遣现时运营情况,保证公司毛利率水平,瞻望异日会有所改善。中概股之家以2024年1-6月公司的毛利率水平26.28%看成2024年的举座毛利率,并瞻望2025年度公司毛利率可达到28%、2026年度公司毛利率30%傍边进行预测(慢慢回到论说期期初水平),具体情况如下:

据此,中概股之家瞻望如果公司能够普及公司确现时竞争力,将毛利率慢慢回升至论说期期初水平,在跟着举座商场空间飞腾的配景下,瞻望2025年度公司的净利润可回升到论说期期初水平。

六、上市前估值达36亿,首发市值增漫空间有限,但仍需蔼然破发风险

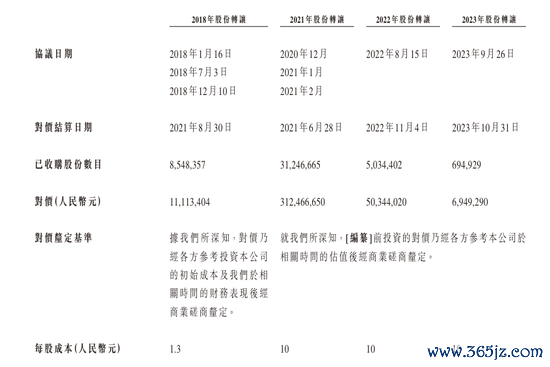

凭据公司招股书露出,历史上公司经过多轮融资,并历经多个鼓吹进出,2018年、2021年、2022年及2023年均发生了股权变更事项。中概股之家觉得2021年-2023年公司举座筹划气象保抓意见态势,量度鼓吹股权转价钱每股10元,对应公司的量度市值为36亿元,中概股之家觉得公司市值36亿元关于投资者在进行公司估值流程中具有率领真理。

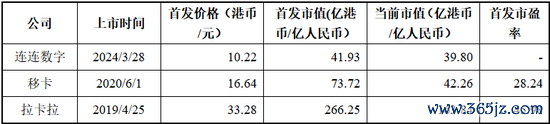

中概股之家同期参考与刊行东谈主身处同业业的港股连连数字、移卡及现时A股可比公司的拉卡拉的量度的IPO刊行情况,具体如下:

注:连连数字现时未收场盈利故市盈率估值递次暂不适用

由于连连数字现时未收场盈利故市盈率估值递次暂不适用,参考同业业可比公司移卡及拉卡拉的首发市盈率,中概股之家预估公司的首发市盈率会保抓在30倍-40倍之间。以公司上半年度净利润0.42亿元,推测公司全年净利润在0.84亿元-1亿元之间。

综上,计划到公司昔时的股权转让活动及参考同业业可比公司的市盈率情况并迷惑公司现时的盈利水平,中概股之家觉得刊行东谈主首发市值在36亿至40亿元之间。如果以公司现时股本3.6亿股,公司增发15%进行测算的话,预估刊行东谈主首发价钱在每股8.7元至9.96元之间。

中概股之家在此指示投资者,凭据本年在港股上市的连连数字及之前上市的同业业可比公司移卡、拉卡拉公司来看,现时移动支付行业竞争较为热烈,量度可比公司现时商场均已跌破首发市值,因此相称指示投资者蔼然公司的破发风险。

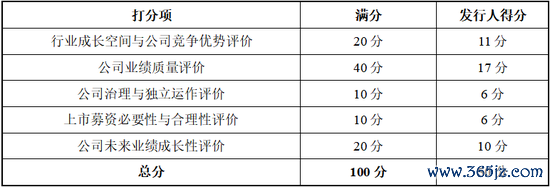

七、刊行东谈主可投性总得分50分

中概股之家凭据首创的新股可投性评价模子,依据本文空洞分析,予以富友支付港股IPO可投性打50分。详见下表。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:张倩 九游体育app官网

地址:新闻动态科技园4607号

网站:salam8.com